Cara Mendapatkan iDeb OJK dan Perbaiki Kualitas Kredit dengan Mudah

Informasi debitur atau iDeb dipakai lembaga keuangan sebagai ukuran apakah pengajuan pinjaman disetujui atau ditolak. Dulunya iDeb ini terdapat di BI Checking. Kini sejak beralihnya BI Checking ke SLIK OJK, kamu bisa bisa akses iDeb ke layanan dari OJK tersebut.

Emangnya iDeb ini apa sih? Informasi debitur atau iDeb adalah catatan riwayat atau histori kredit selama debitur memiliki kewajiban membayar cicilan pinjaman. Singkatnya, bank bisa tahu apakah kamu lancar atau macet bayar cicilan dari informasi debitur ini.

Banyak orang belum mengetahui tentang iDeb OJK saat hendak mengajukan kredit. Alhasil ketika pengajuan kredit ditolak, barulah mencari tahu soal iDeb OJK dan ternyata baru mengetahui kalau selama ini kualitas kreditnya tergolong tidak bagus. Padahal kualitas kredit kamu sangat penting sebagai ukuran yang menentukan apakah pengajuan pinjaman akan disetujui atau ditolak.

Bagi kamu yang berencana untuk mengajukan kredit atau pinjaman ke bank, mengambil KPR/KPA, dan melakukan cicilan jangka panjang, maka kamu harus mengenal tentang iDeb yang terdapat dalam sistem layanan informasi keuangan (SLIK) OJK terlebih dahulu.

Makanya iDeb ini harus dijaga baik-baik kalau kamu pengin pengajuan pinjaman atau kartu kredit disetujui. Nah, supaya status informasi debitur tetap baik di mata bank, ada caranya nih.

Agar tak lagi dibuat pusing dengan hal ini, yuk pahami tentang iDeb OJK dan cara untuk memperbaiki kualitas kredit melalui penjelasan di bawah ini.

Mengenal iDeb OJK

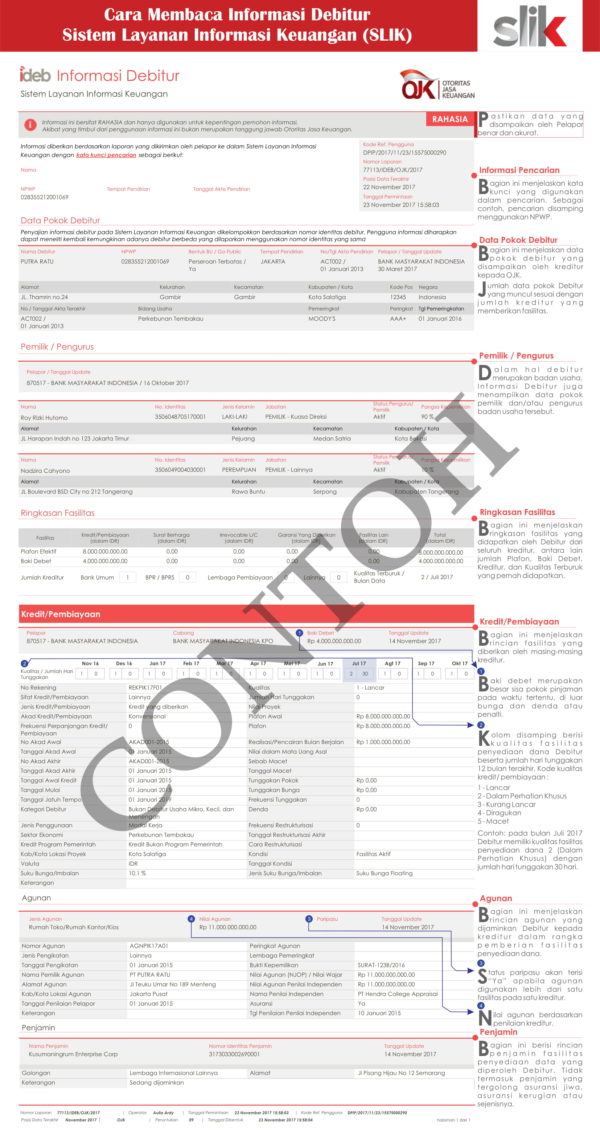

Informasi debitur (iDeb) adalah catatan riwayat atau histori kredit selama debitur memiliki kewajiban membayar cicilan pinjaman di bank atau lembaga keuangan lainnya.

Dengan iDeb, bank bisa tahu apakah kamu lancar atau macet saat membayar cicilan. Sehingga iDeb seringkali dijadikan sebagai ukuran apakah bank akan menyetujui atau menolak pengajuan kredit.

Sebagai calon debitur, penting bagi kamu untuk mengetahui histori kredit sebelum mengajukan pinjaman ke bank. Dengan begitu, kamu bisa menakar kemungkinan diterima atau tidaknya pinjaman yang akan kamu ajukan.

Selain itu, kamu juga dapat memperbaiki histori kredit jika ternyata masih tercatat memiliki kredit macet atau masuk ke dalam blacklist karena kualitas kredit yang buruk.

Kualitas kredit dalam iDeb sifatnya tidak mutlak. Kamu bisa memperbaiki kualitas kredit yang buruk atau tidak sesuai dengan data yang kamu miliki.

Misalnya, kamu tercatat memiliki kredit macet padahal sudah melunasinya, nah kamu bisa melakukan perbaikan dengan menunjukkan bukti pelunasan dari bank.

Begitu pula jika awalnya kamu sudah memiliki kualitas kredit yang bagus namun terkendala saat melunasi cicilan, maka bisa saja kualitas kreditmu selanjutnya jadi buruk.

Oleh sebab itu iDeb ini harus dijaga baik-baik kalau kamu ingin status informasimu tetap baik di mata bank, dan pengajuan pinjaman atau kartu kredit pasti disetujui.

Beda iDeb dan IDI Histori pada BI Checking

Sebelumnya iDeb dikenal dengan nama Sistem Informasi Debitur (SID) yang dikelola oleh Bank Indonesia atau selama ini lebih dikenal dengan nama BI Checking.

Sejak 1 Januari 2018, pengoperasian BI Checking pindah ke Otoritas Jasa Keuangan (OJK) dan berubah nama menjadi Sistem Layanan Informasi Keuangan (SLIK). Di dalam SLIK inilah terdapat layanan Informasi Debitur (iDeb).

Bagi yang sudah pernah mengetahui tentang hal ini sebelumnya, terdapat perbedaan antara iDeb dan IDI Histori pada BI Checking.

Histori kolektibilitas dan hari tunggakan yang ditampilkan pada iDeb adalah 12 bulan, sedangkan sebelumnya pada BI Checking ditampilkan 24 bulan.

Tak hanya itu, perbedaan lainnya juga terdapat dalam informasi agunan. Jika pada IDI Histori, informasi agunan berelasi ke debitur, maka pada iDeb informasi agunan berelasi dengan fasilitas yang dijamin dengan agunan tersebut.

Lalu bagaimana cara mendapatkan iDeb OJK untuk mengetahui kualitas kredit kamu? Lifepal telah merangkum cara mudahnya untuk kamu melalui penjelasan berikut ini.

Cara Mendapatkan iDeb OJK

Ada 2 cara yang bisa dilakukan untuk mendapatkan iDeb OJK, yaitu:

1. Datang Langsung ke Kantor OJK Setempat

Kamu bisa mendapatkan iDeb OJK dengan datang langsung ke kantor OJK di kantor pusat atau di daerah setempat yang paling dekat dengan tempat tinggal kamu. Jangan lupa untuk siapkan dokumen pendukung yang dibutuhkan, seperti:

Setelah sampai di Kantor OJK setempat kamu akan diminta mengisi dan menyerahkan formulir yang disediakan oleh OJK. Kemudian, OJK akan memeriksa dan meneliti dokumen dan data di sistem informasi debitur.

Jika sudah sesuai, maka OJK akan mencetak iDeb dan menyerahkan hasilnya kepada pemohon informasi beserta tanda terima yang ditandatangani oleh pemohon informasi.

2. Mendapatkan iDeb OJK Online

Kini ada cara lebih mudah untuk mendapatkan iDeb OJK, yaitu secara online di website Otoritas Jasa Keuangan. Yang perlu kamu lakukan untuk bisa mendapatkan iDeb OJK secara online adalah sebagai berikut:

- Kunjungi laman https://konsumen.ojk.go.id/MinisiteDPLK

- Isi Formulir Permohonan iDeb yang tersedia di layar

- Pilih tanggal dan waktu antrian yang kamu inginkan

- Isi seluruh data yang diminta secara lengkap dan benar, seperti nama lengkap sesuai identitas, NIK, tempat tanggal lahir, nomor HP dengan WA aktif, alamat, jenis kelamin, dan email.

- Siapkan pula dokumen berupa foto KTP asli untuk WNI dengan format jpg, jpeg, png, dan pdf untuk diunggah di kolom yang disediakan.

Bagi WNA yang ingin mendapatkan iDeb OJK secara online maka perlu mempersiapkan foto paspor asli. Sementara itu, jika mengajukan sebagai debitur badan usaha maka wajib menyediakan identitas pengurus, NPWP, dan akta pendirian perusahaan.

Setelah berhasil mengunggah dokumen dan menyelesaikan pengisian formulir antrian, kamu akan mendapatkan email yang berisi bukti Registrasi Antrian SLIK Online dan OJK akan melakukan verifikasi terhadap data tersebut. Hasilnya akan diinformasikan paling lama dua hari sebelum tanggal antrian.

Selanjutnya, cetak formulir dan lengkapi data termasuk tanda tangan. Foto formulir tersebut serta foto selfie dengan memegang KTP dan kirimkan melalui nomor Whatsapp yang tertera. Proses selanjutnya dilakukan via Whatsapp, termasuk video call jika dibutuhkan.

Biaya dan waktu proses iDeb OJK

Untuk mendapatkan iDeb OJK kamu tidak akan dikenakan biaya sepeserpun, alias gratis. Baik bagi individu maupun badan usaha. Sementara untuk waktu proses iDeb OJK sebenarnya tidak membutuhkan waktu lama.

Hanya saja, untuk bisa mendapatkan iDeb secara online kamu perlu mengantri cukup lama, bisa sampai lebih dari 1 bulan! Namun ketika datamu sudah berhasil terverifikasi dan giliran antrian telah tiba, hanya perlu waktu 20 menit saja secara keseluruhan. Ini mencakup layanan pengecekan, pencetakan, dan penjelasan.

iDeb SLIK OJK dibilang bagus kalau kualitas kredit bagus

Setelah berhasil mendapatkan iDeb, bisa dilihat di dalamnya selain berisikan data pokok debitur, lembaga pemberi pinjaman, hingga jumlah dana yang dipinjam, ada satu hal lagi yang paling penting, yaitu kualitas kredit.

Kualitas kredit debitur ini tercantum dalam bentuk skor sebagai ukurannya. Skor-skor inilah yang kemudian dikenal dengan nama kolektibilitas kredit atau klasifikasi status pembayaran angsuran atau pinjaman beserta bunganya.

Perihal kualitas kredit ini diatur dalam PBI No. 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum. Ada lima kualitas dalam kolektibilitas kredit yang menentukan calon debitur layak dapat pinjaman atau tidak.

Nah, dari kelima skor tersebut, kualitas kredit akan dibilang bagus dan pasti disetujui saat mengajukan pinjaman kalau kualitas kredit kamu adalah kualitas 1.

Sementara besar kemungkinan pengajuan kredit akan diterima untuk kamu yang kualitas kreditnya berada di skor 2 adalah fifty fifty.

Sedangkan untuk kamu yang kualitas kreditnya 3 – 5, sebaiknya lakukan perbaikan kualitas kredit dulu agar bank mau menyetujui pengajuan kreditmu!

Cara Memperbaiki Kualitas Kredit di iDeb OJK

Sebenarnya, untuk menjaga kualitas kredit di iDeb OJK selalu berstatus kualitas 1 itu sangat mudah untuk dilakukan. Bagaimana caranya?

1. Bayar cicilan sesuai waktu yang udah disepakati

Ini sangat penting dilakukan untuk menjaga kualitas kreditmu selalu bagus. Jika kamu telat membayar cicilan, bukan hanya kualitas kredit saja yang buruk tapi kamu juga akan dikenakan denda keterlambatan yang malah membuat tagihan jadi semakin membengkak. Kamu tentu tidak ingin ini terjadi, bukan?

Bagi kamu yang sering lupa membayar tagihan, coba pasang alarm pengingat di handphone setiap bulan sampai cicilanmu lunas.

Kamu juga bisa menggunakan rekening autodebet yang akan secara otomatis melakukan transfer atau setor dana sampai pembayaran cicilan selesai dilakukan. Dengan begitu, tidak akan lagi ada cerita kamu menunggak pembayaran angsuran.

Beda lagi jika kamu termasuk yang sulit mengatur keuangan karena gajimu selalu habis sebelum waktunya membayar cicilan.

Coba gunakan rumus mengatur keuangan 50/30/20 yang mana 50 persen dari penghasilan untuk kebutuhan bulanan, 30 persen untuk membayar kredit atau cicilan, dan 20 persen untuk tabungan atau investasi. Dijamin deh kamu gak bakal kesulitan lagi untuk bayar cicilan.

2. Gunakan kartu kredit buat ambil kepercayaan bank

Tidak banyak yang tahu kalau menggunakan kartu kredit bisa membantu menjaga kolektibilitas kredit kamu tetap baik. Pasalnya, bank cenderung percaya dan menyetujui pengajuan pinjaman atau kartu kredit dari orang-orang yang memiliki kartu kredit.

Sebab dengan begitu, bank bisa terus mengetahui informasi terbaru mengenai status debitur. Apakah selama menggunakan kartu kredit si debitur selalu melunasi tagihan kartu kreditnya atau tidak.

Jika selama menggunakan kartu kredit kamu tidak pernah telat membayar cicilan, maka bisa dipastikan iDeb SLIK OJK selalu tercatat sebagai kualitas 1.

Bahkan, pengguna kartu kredit lebih berpeluang dapat fasilitas pinjaman atau tawaran kartu kredit dibandingkan yang tidak punya kartu kredit sama sekali, lho!

3. Ajukan pinjaman dengan besaran cicilan gak lebih dari 30 persen gaji

Mengajukan pinjaman juga harus diseimbangkan dengan kemampuan kamu dalam dalam melunasi cicilan. Jangan sekali-sekali memaksakan diri untuk mendapat pinjaman besar dengan cicilan di luar kemampuanmu untuk membayar.

Meski bisa saja disetujui bank, tapi pengajuan pinjaman dengan cicilan yang besar itu terlalu berisiko. Idealnya, cicilan kredit itu tidak lebih dari 30% gaji kamu. Kenapa? Tentu saja agar gaji yang kamu terima tidak habis hanya untuk membayar cicilan.

Jangan sampai pemenuhan kebutuhanmu yang lain dan lebih penting terganggu gara-gara harus membayar cicilan. Itulah mengapa angka 30 persen ini diambil sebagai alokasi ideal untuk membayar kredit.

4. Manfaatkan fasilitas asuransi kredit

Mungkin kamu bukan termasuk si pelupa atau tidak bisa mengatur alokasi keuangan dengan baik, hanya saja tiba-tiba kamu tidak mampu membayar cicilan akibat diberhentikan dari pekerjaan atau PHK.

Keadaan seperti ini mungkin tidak bisa dijadikan alasan bagi kamu untuk tidak melunasi cicilan kredit yang akhirnya akan membuat kualitas kreditmu buruk.

Jadi, jangan ragu untuk memanfaatkan fasilitas asuransi kredit, misalnya Asuransi Kredit PHK yang akan memberikan perlindungan dan menjamin kamu sebagai debitur apabila mengalami pemutusan hubungan kerja.

Ketika terjadi risiko kamu tidak dapat melanjutkan kewajiban untuk melunasi cicilan kepada Bank, perusahaan Asuransi sebagai penanggung akan membantu melunasi pinjaman atau kewajiban kamu.

Dengan begitu, kualitas kreditmu akan tetap terjaga dan tidak tercatat sebagai penunggak cicilan. Ingin tahu lebih banyak soal asuransi kredit? Lifepal punya informasi lengkap tentang asuransi kredit yang bisa kamu baca.

Itu tadi cara-cara agar iDeb OJK selalu dapat kualitas 1. Dengan menerapkan cara-cara di atas, dijamin saat kamu mengecek iDeb nanti, skornya selalu 1, 1, dan 1.

Membersihkan nama di iDeb OJK

Jika kamu pernah memiliki kredit macet yang membuat kualitas kredit di iDeb OJK buruk bahkan sampai masuk ke dalam blacklist, maka bisa dipastikan kamu akan sulit untuk mengajukan pinjaman ke Bank atau lembaga keuangan pemberi kredit lainnya.

Apabila itu terjadi, maka kamu harus membersihkan namamu di iDeb OJK. Ada beberapa cara yang bisa kamu coba untuk melakukan hal ini, antara lain:

1. Segera lunasi kredit yang tertunggak

Cari tahu kredit mana yang tertunggak dan segera lunasi. Jika tidak, maka kualitas kreditmu tidak akan membaik dan semakin sulit bagi kamu untuk mendapatkan pinjaman.

2. Setelah melakukan pelunasan cicilan kredit yang tertunggak, cek lagi statusnya di iDeb OJK

Jika kualitas kredit masih belum mengalami perubahan, kamu bisa melakukan komplain ke bank pemberi kredit. Mintalah surat penjelasan atau lakukan klarifikasi dengan membawa bukti pelunasan yang menyatakan kredit telah lunas.

3. Bawa dokumen terbaru yang menunjukkan bukti tunggakan sudah lunas ke OJK

Kamu bisa datang ke OJK dan ajukan pembersihan nama dengan menunjukkan bukti tersebut. OJK akan melakukan verifikasi dan tunggu hingga data tersebut diperbaharui.

Jika sudah berhasil membersihkan nama di iDeb OJK, jaga agar histori kredit tetap bersih dan tidak lagi mendapat catatan buruk dalam iDeb OJK.